新聞資訊

預見2022:《2022年中國工程機械行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)2024-08-29機械設備的種

發布時間:2024-08-29 20:08

工程機械是國民經濟發展的重要支柱產業之一,作為裝備工業的重要組成部分,是用于國民基本建設工程的施工機械總稱,主要應用領域有城鄉道路、城市基礎設施建設、國防、水利、電力、交通運輸、能源工業等方面,應用范圍廣,品種繁多,屬于資本、勞動、技術密集型行業。

按主要用途分類,工程機械大致可分為挖掘機械、鏟土運輸機械、起重機械、壓實機械、樁工機械、鋼筋混凝機械、路面機械、鑿巖機械和其他工程機械九大類:

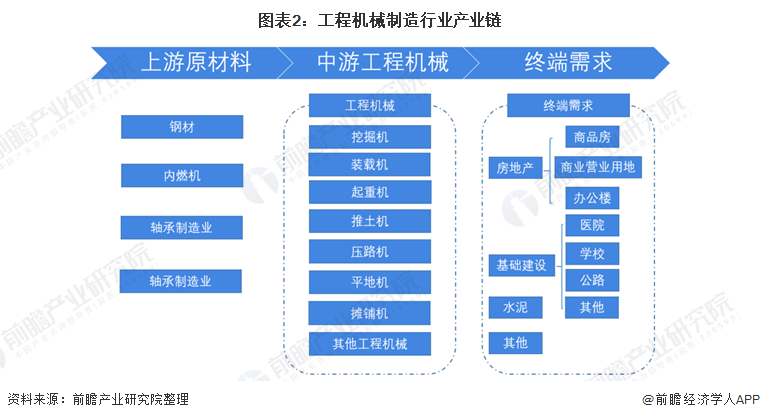

工程機械產業上游主要為制造工程機械產品提供原材料的鋼鐵行業、涂料行業和零部件制造業,如工程機械用鋼材、內燃機、液壓系統、軸承、輪胎等。中游包括挖掘機、起重機、壓路機、推土機等不同類型的工程機械制造企業;下游主要為對電線電纜有需求的行業,如基礎設施建設、房地產、礦山挖掘、水泥以及農村建設等。

90年代初,我國主要以政府投資為主導拉動經濟增長、推進經濟發展,其中基礎設施建設投資占據了當時極大的比重,此后很長一段時間,雖然投資資金來源不斷變化,但是基礎設施建設的比重基本沒有下滑。隨著市場經濟的深入,個人住房需求越發迫切,房地產投資需求持續旺盛,政府不得不出臺政策抑制房地產過熱。總結來看,房地產和基建投資成為推動固定資產投資的重要力量,有力的拉動了工程機械需求。

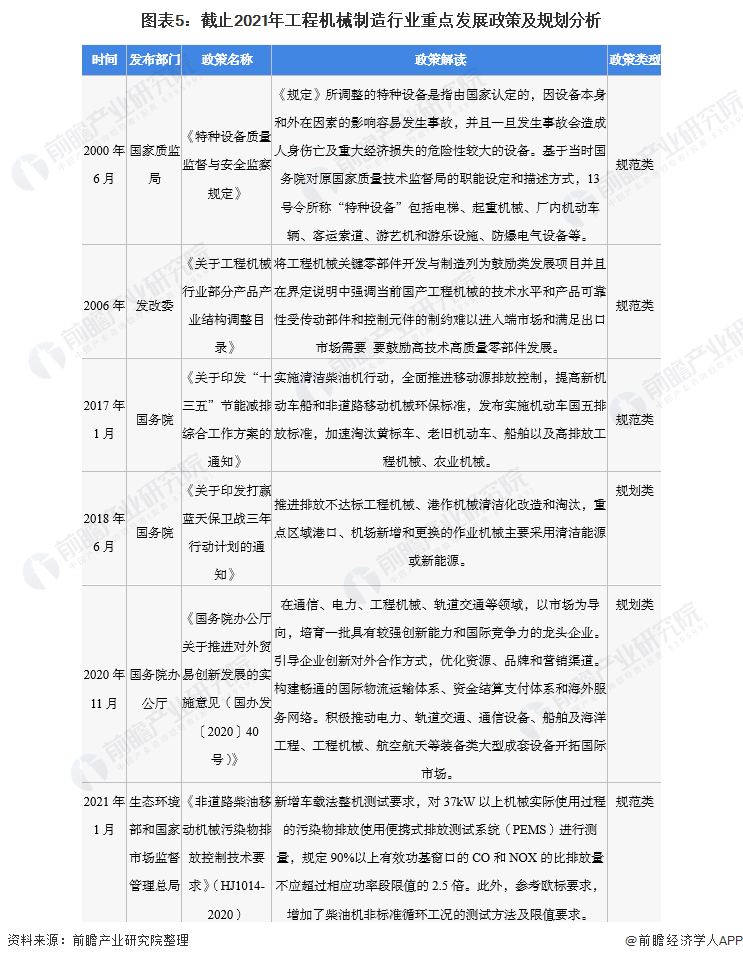

層面的政策扶持也是推動工程機械產業不斷發展的重要力量。層面推動工程機械行業發展的政策分為兩方面,一方面,通過制定工程機械行業發展規劃,財政扶持,重點項目立項等直接措施推動工程機械行業發展;另一方面,加大環保要求,要求排放不達標的工程機械設備退出市場,在需求不斷擴大的情況下刺激用戶對新設備,清潔能源設備的更替。

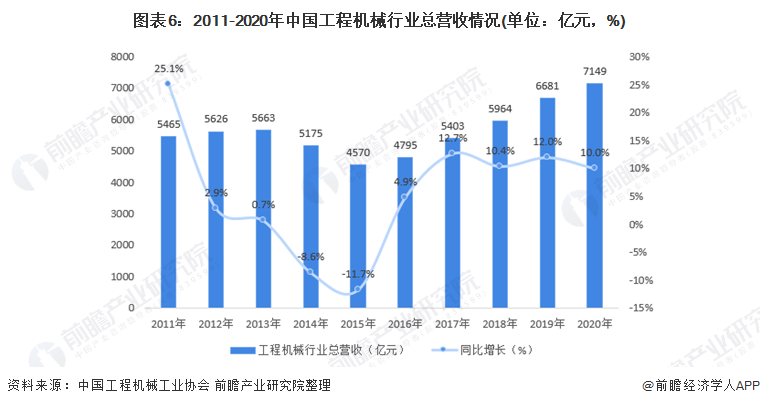

據中國工程機械工業協會資料,工程機械行業經歷2011年至2015年的市場深度調整后,自2016年以來,受益于加大基礎設施建設投資力度,工程機械行業連續六年呈現增長態勢,2017年全行業營業收入重新跨上了5000億元平臺,2019年更是達到6681億元,同比增長12%,創歷史新高。

2020年,工程機械行業重點企業營業收入約4694億元,比上年增長29%。全行業營業收入達到7149億元,同比增長超過10%。行業“十三五”期間確定的各項經濟技術指標都基本完成,實現了完美收官。

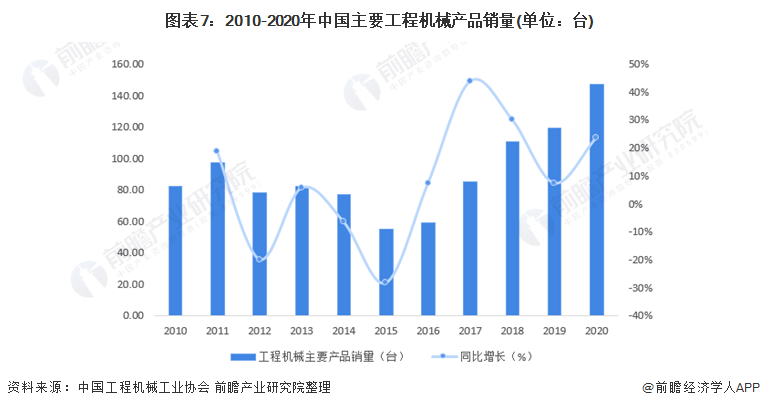

據中國工程機械工業協會統計顯示,2010-2020年我國工程機械產品向銷量整體呈現波動上升的變化趨勢。2010-2015年隨著產業出清和行業調整,工程機械整體銷量呈現下降趨勢,2016年之后,隨著大力發展基礎設施建設,工程機械行業產品銷量呈現逐年上升趨勢,2020年即使受到疫情沖擊,工程機械行業產品銷量仍然呈現較好的發展態勢,實現產品銷量達到近148萬臺,同比增長23.7%。

3、工程機械產品進出口:2020年進出口貿易額同比下降超12%,美國為最大處口地

據海關總署數據整理,2020年我國工程機械進出口貿易額為247.22億美元,同比下降12.7%。其中進口金額37.53億美元,同比下降7.05%;出口金額209.69億美元,同比下降13.6%,貿易順差172.16億美元。

2020年,各主要區域經濟體和中,對日本出口11.44億美元,同比下降15.6%。上述地區在主要目標市場中降幅較大,超過總體出口降幅。對韓國出口5.49億美元,同比下降6.75%;對印度出口7.18億美元,同比下降7.61%;對歐盟出口30.41億美元,同比下降9.13%;非洲拉美出口32.84億美元,同比下降10.3%;對俄羅斯出口11.65億美元,同比下降11.3%;對美國出口24.41億美元,同比下降11.6%,這幾個地區降幅小于總出口降幅。

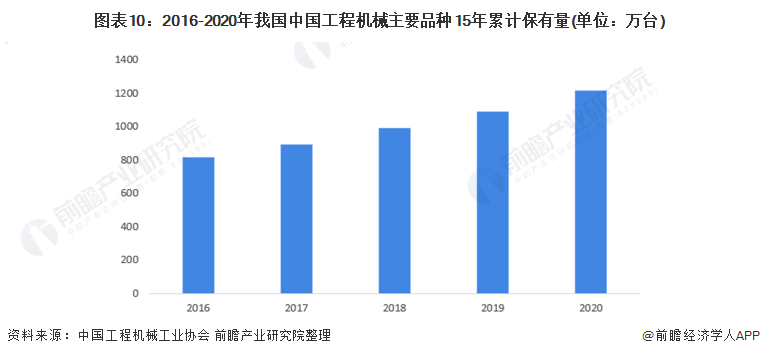

工程機械保有量巨大,未來需求進入更。在經濟低速增長疊加轉型升級趨勢下,未來新增需求空間較小,經濟新常態下工程機械將進入存量時代,根據中國工程機械工業協會統計,2016-2020年我國主要工程機械15年保有量呈現逐年遞增趨勢,2020年超過1200萬臺。

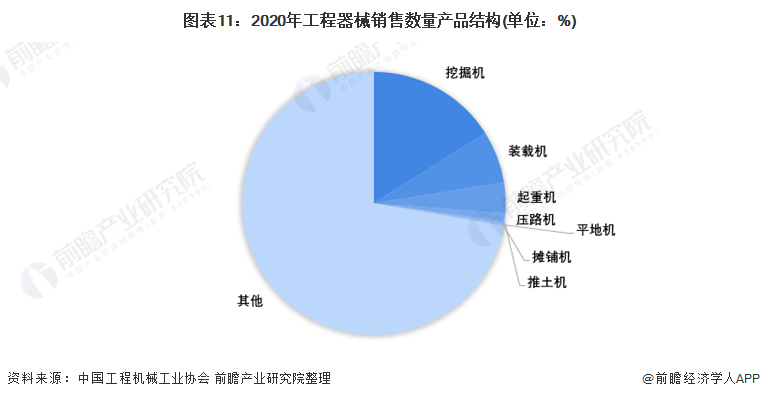

我國工程機械種類繁多,是全球工程機械產品類別、產品品種最齊全的之一,我國工程機械品類齊全,系列化、成套化優勢突出,為經濟建設提供了工程機械裝備保障。

2020年我國工程機械產品中挖掘機占比最高,超過20%,其次為裝載機和起重機,占比分別為8.89%和5.21%。

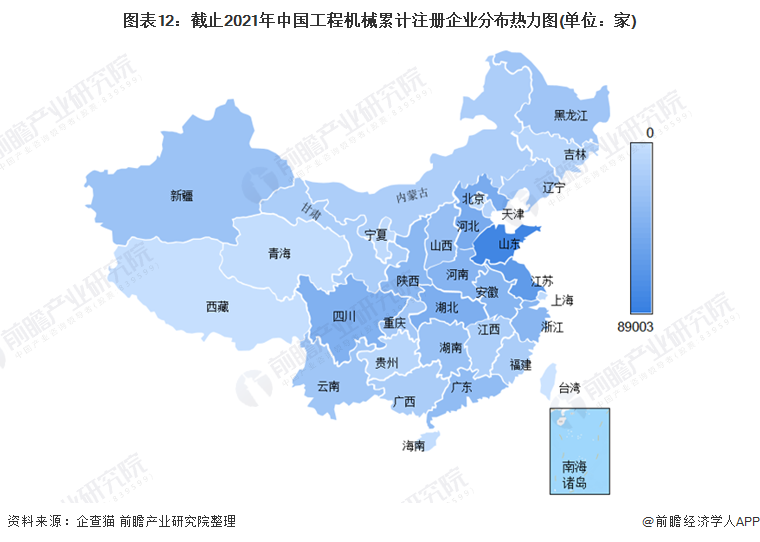

根據統計局《國民經濟行業分類(2019修訂版)》標準,工程機械制造隸屬于“C、制造業”中的“35、專用設備制造業”。結合此分類,前瞻在企查貓中進行企業分布篩選,結果顯示截止2021年12月1日,中國工程機械累計注冊企業在山東省分布企業最多,江蘇省、河北省等地工程機械注冊企業分布數量也較多。

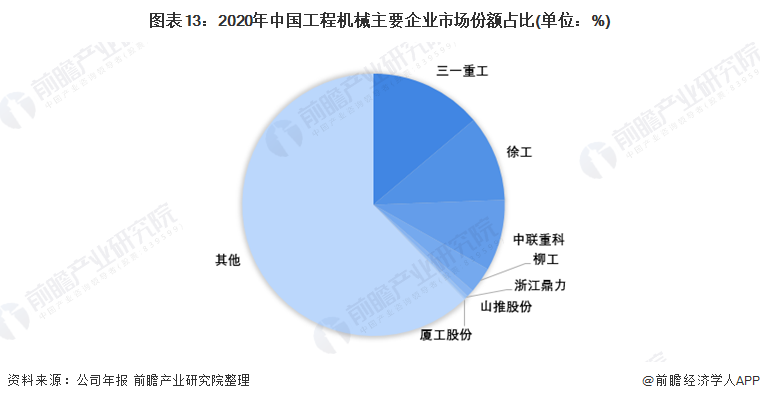

從競爭企業來看,2020年我國工程機械市場營業收入規模達到7000億元以上,市場占比最大的為三一重工,其2020年末工程機械銷售額達到968.25億元,占全國市場的約13.83%。其次為徐工和中聯重科,銷售額分別為739.68億元和613.83億元,市場占比分別為10.57%和8.77%。

從行業集中度來看,2015-2020年我國工程機械市場集中度呈現逐年上升趨勢,且以三一重工、徐工和中聯重科為主的龍頭企業優勢明顯。2020年我國工程機械制造行業CR3和CR5分別達到了33.17%和37.26%。

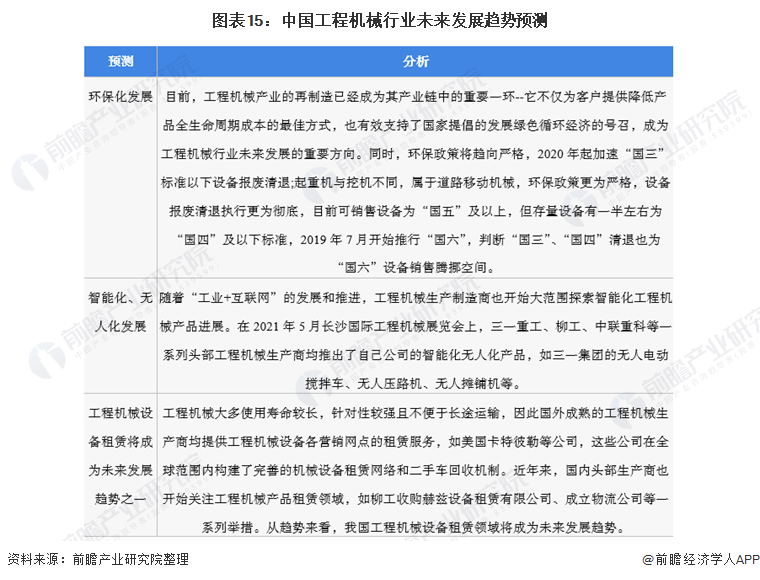

2020年非道路設備國四排放標準在全國全面實施,2019年是集中處理國三排放設備的階段,已經為工程機械會帶來一部分需求。此外,設備持續更新需求、“一帶一路”建設帶動的出口銷售、粵港澳大灣區建設提上日程等因素將對工程機械市場形成長期利好。

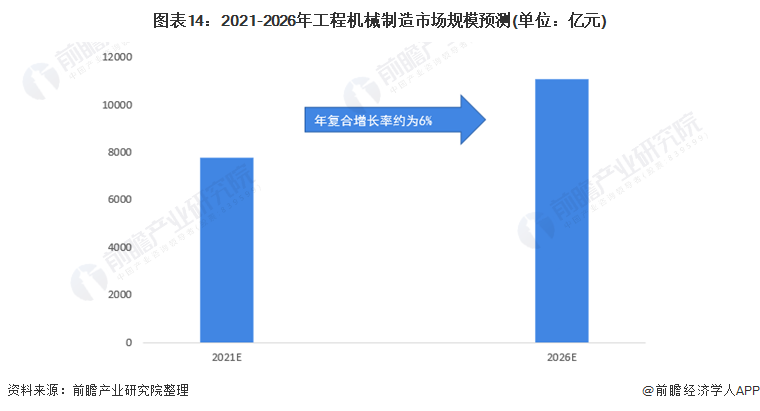

從進出口角度來看,前瞻認為隨著國內工程機械行業的發展,進口將逐步減少。2000-2019年,其出口均速為17.51%。近年來,隨著中美貿易戰等因素的展開,國內工程機械制造設備出口量將不會有較大的改變。并且隨著“十四五”規劃落地為工程機械制造行業帶來的重大利好和市場一季度的發展現狀,預計于2026年我國工程機械制造行業營業收入將超過11000億元。

隨著產業轉型升級的持續推進,未來工程機械滲透率有望持續提升,新四化(電動化、網聯化、智能化、共享化)將是未來工程機械行業發展的重點。除此,工程機械租賃行業發展也將成為未來發展一大趨勢。

以上數據參考前瞻產業研究院《中國工程機械制造行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本報告前瞻性,適時性地對工程機械制造行業的發展背景,供需情況,市場規模,競爭格局等行業現狀進行分析,并結合多年來工程機械制造行業發展軌跡及實踐經驗,對工程機械...

如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:。

前瞻產業研究院中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。

預見2024:《2024年中國工程機械制造行業全景圖譜》(附市場規模、競爭格局和發展前景等)

預見2023:《2023年中國工程機械制造行業全景圖譜》(附市場規模、競爭格局和發展前景等)

預見2023:《2023年中國銅箔行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

預見2023:《2023年中國精密光學行業全景圖譜》(附市場規模、競爭格局和發展前景等)

預見2023:《2023年中國精準PCI行業全景圖譜》(附市場規模、競爭格局和發展前景等)

預見2023:《2023年中國光電子器件行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

導航欄目

新聞中心

聯系我們

聯系人:李

手機:13658489879

電話:0598-8591900

郵箱:59896898@qq.com

地址: 三明市三元區碧桂園247幢2005